2023 Yılı Dördüncü Çeyrekteki Ekonomik Gelişmeler

Dünya ekonomisinde aktivite 2023 dördüncü çeyreğinde direncini korumuştur. ABD’de hem imalat hem de hizmet sektöründe yavaşlama görülürken, Euro Bölgesi’nde aktivite verileri son çeyrekte daralmaya işaret etmektedir. Çin’de son çeyrekte büyüme hedeflere uygun gerçekleşse de veriler iç talepteki yavaşlamaya ve emlak sektöründeki durgunluğa yönelik sinyaller vermiştir. Diğer gelişmekte olan ekonomilerde ayrışma görülse de genel anlamda küresel aktiviteyi yukarı çekmiştir. Enflasyonda tahminlerden hızlı gerçekleşen gerilemelerle belli başlı merkez bankalarının 2024 yılı içinde gerçekleştireceği faiz indirimlerine yönelik beklentiler artmış ve küresel tahvil faizlerinde düşüş görülmüştür. Bu gelişmeler risk iştahını desteklerken, gelişmekte olan ülkelere sermaye akışı artmıştır. Son çeyrekte yaşanan jeopolitik gerilimler enerji fiyatları üzerindeki belirsizlikleri artırırken, küresel ticarette aksamalara yol açmaktadır. Öte yandan, 2024 yılının ilk haftalarında gelişmiş ekonomi merkez bankalarının faiz indirimlerinin beklenen kadar erken olmayabileceği fiyatlaması öne çıkmıştır. Bu nedenle tahvil faizleri yeniden yükselirken, jeopolitik belirsizliklerle birlikte küresel piyasalardaki iyimserlik hız kesmiştir.

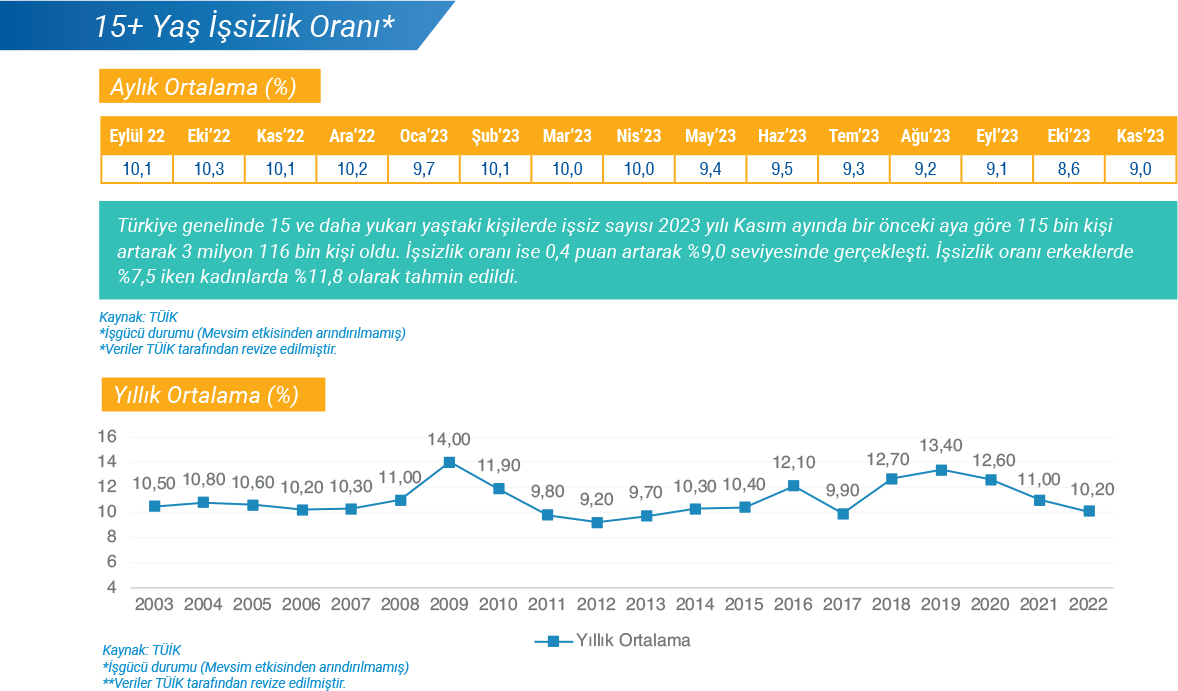

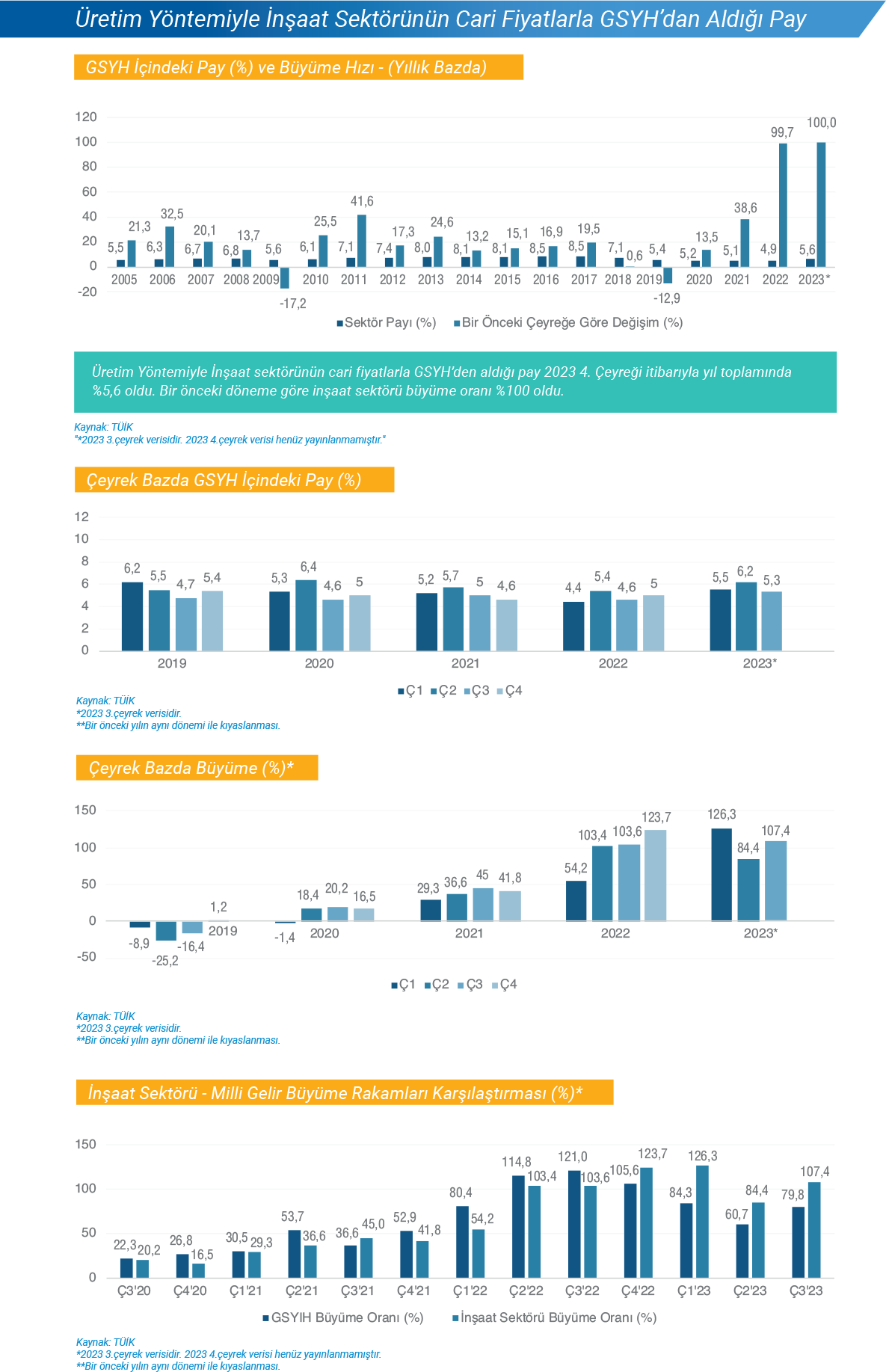

Türkiye ekonomisi 2023 üçüncü çeyrekte beklentilerin üzerinde bir büyüme kaydetmiştir. 2023 yılı üçüncü çeyrek gayri safi yurtiçi hasıla (GSYH) stoklar ve dış talebin sınırlayıcı etkisine rağmen iç talep ve yatırımların katkısıyla büyümüştür. Takvim ve mevsim etkisinden arındırılmış verilere göre GSYH çeyreklik bazda %0,3 artarken, yıllık bazda GSYH büyümesi %5,9 seviyesinde gerçekleşmiştir. 2023 yılı ikinci çeyrek sonunda 1 trilyon 22,3 milyar dolar olan yıllıklandırılmış GSYH üçüncü çeyrekte 1 trilyon 75,7 milyar dolara yükselmiştir. Yurtiçinde 2023 dördüncü çeyrek öncü verileri ekonomik aktivitenin yavaşladığını göstermektedir. İmalat sanayi satın alma yöneticileri endeksi (PMI) aralık ayında 47,4’e yükselse de son üç ayda daralma bölgesinde kalmıştır. Kapasite kullanım oranı son üç ayda yataya yakın seyrederken, sektörel güven endeksleri son çeyrekte sınırlı da olsa gerileme kaydetmiştir. Bankacılık sektörü kredi hacmi ve harcamalara dair diğer göstergeler ise ılımlı bir yavaşlamaya işaret etmektedir.

Dördüncü çeyrekte dış dengede ılımlı bir iyileşme görülmüştür. İhracatta sınırlı yükseliş görülürken, enerji kalemindeki gerilemeyle ithalat ve dış ticaret açığı gerilemektedir. Hizmetler hem taşımacılık hem de turizmdeki zayıflama ile gerilerken, birincil gelir dengesindeki bozulma cari dengedeki iyileşmeyi sınırlamaktadır. İkinci çeyrek içinde 60 milyar doları aşan 12 aylık toplam cari açık, Eylül itibarıyla 51,8 milyar dolara ve en güncel veri olarak Kasım itibarıyla 49,6 milyar dolara gerilemiştir. Ticaret Bakanlığı verilerine göre, 2023 yılı genelinde ihracat 2022’ye göre %0,6 artarken, ithalatta %0,5 düşüş gerçekleşmiştir. Bundan dolayı 2022 yılında 109,5 milyar dolar olan dış ticaret açığı 106,0 milyar dolara inmiştir.

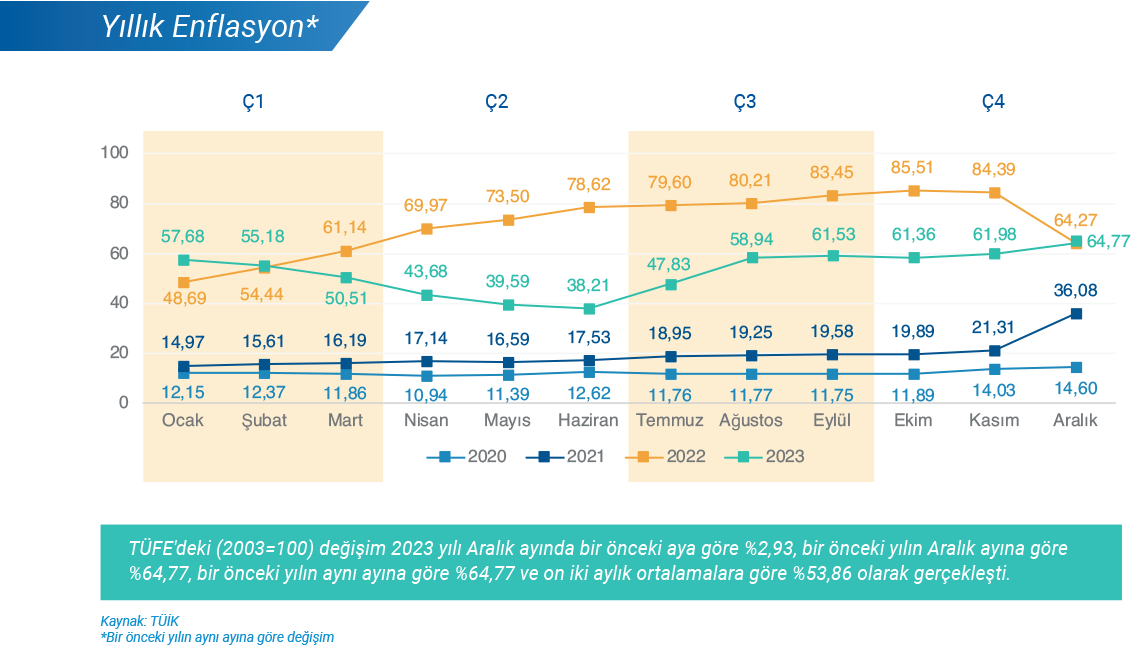

Bazı vergi kalemlerindeki yükseliş ve ücret artışlarının neden olduğu birikmiş maliyetlerin etkisi büyük ölçüde geride kalsa da beklentilerdeki katılık ve gıda fiyatlarındaki artış ile dördüncü çeyrekte enflasyonda sınırlı bir artış yaşanmıştır. 2023 üçüncü çeyrek sonunda %61,5 olan genel tüketici fiyatları endeksi (TÜFE) yıllık enflasyonu aralık ayında %64,8’e çıkmıştır. Aynı dönemde genel yurtiçi üretici fiyatları endeksi (Yi-ÜFE) yıllık enflasyonu ise %47,4’ten %44,2’ye gerilemiştir. TCMB politika faizini Eylül’de %25,00’dan %30,00’a çıkarırken, artırımlara Ekim, Kasım ve Aralık toplantılarında da devam etmiştir. Son aralık ayı toplantısında haftalık repo faizini 250 baz puan artırarak %42,50’ye çıkarırken, parasal sıkılaşmanın en kısa zamanda tamamlanacağını ve sıkılığın gerektiği müddetçe sürdürüleceğini duyurmuştur.