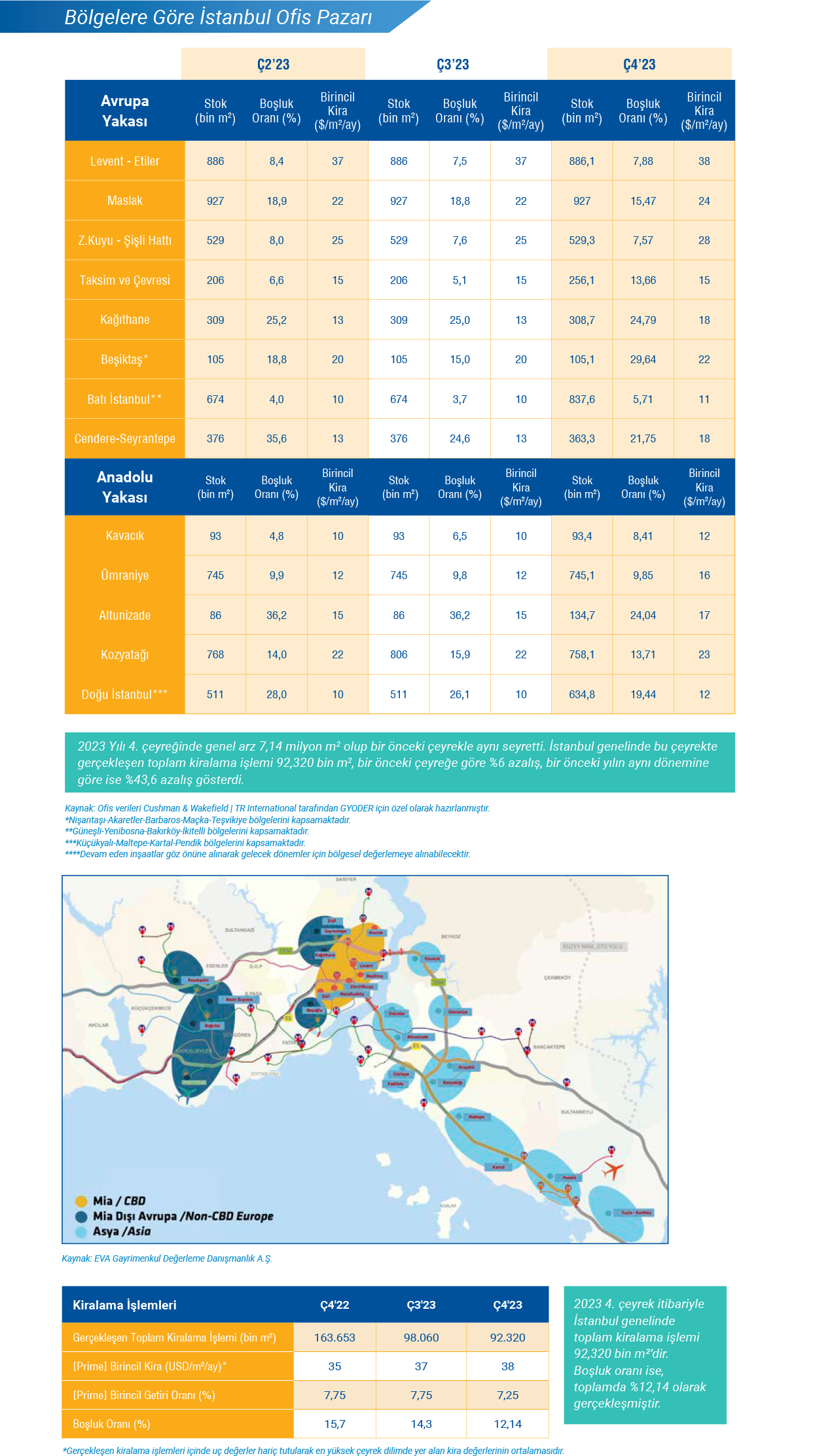

2023 4. çeyrek itibariyle 12 ayda İstanbul genelinde toplam kiralama işlemi 315 bin m²’dir. Bu çeyrekte boşluk oranı ise %12,1 olarak gerçekleşmiştir.

2023 yılı hem dünya genelinde hem de Türkiye'de ekonomik durgunluğun yaşandığı bir yıl olmuştur. 6 Şubat'ta Türkiye'nin doğu illerini sarsan deprem felaketi, Türkiye'nin deprem riskine maruz bir ülke olmasıyla ilgili yapı arzı üzerine çeşitli tartışmaları beraberinde getirdi. Özellikle ticari gayrimenkullerde, deprem dayanıklılık raporları, zemin ve temel etüt raporları, kullanıcılar ve yatırımcılar tarafından öncelikli talepler arasına girdiği görülmüştür. Bu gelişmelerin ardından, Mayıs ayında gerçekleşen Türkiye Genel Seçimleri sonrasında uygulanan sıkı para politikasıyla derinleşen finansman bulma zorluğu, yeni ofis arzına yönelik yatırım taleplerindeki baskıyı daha da artırmıştır.

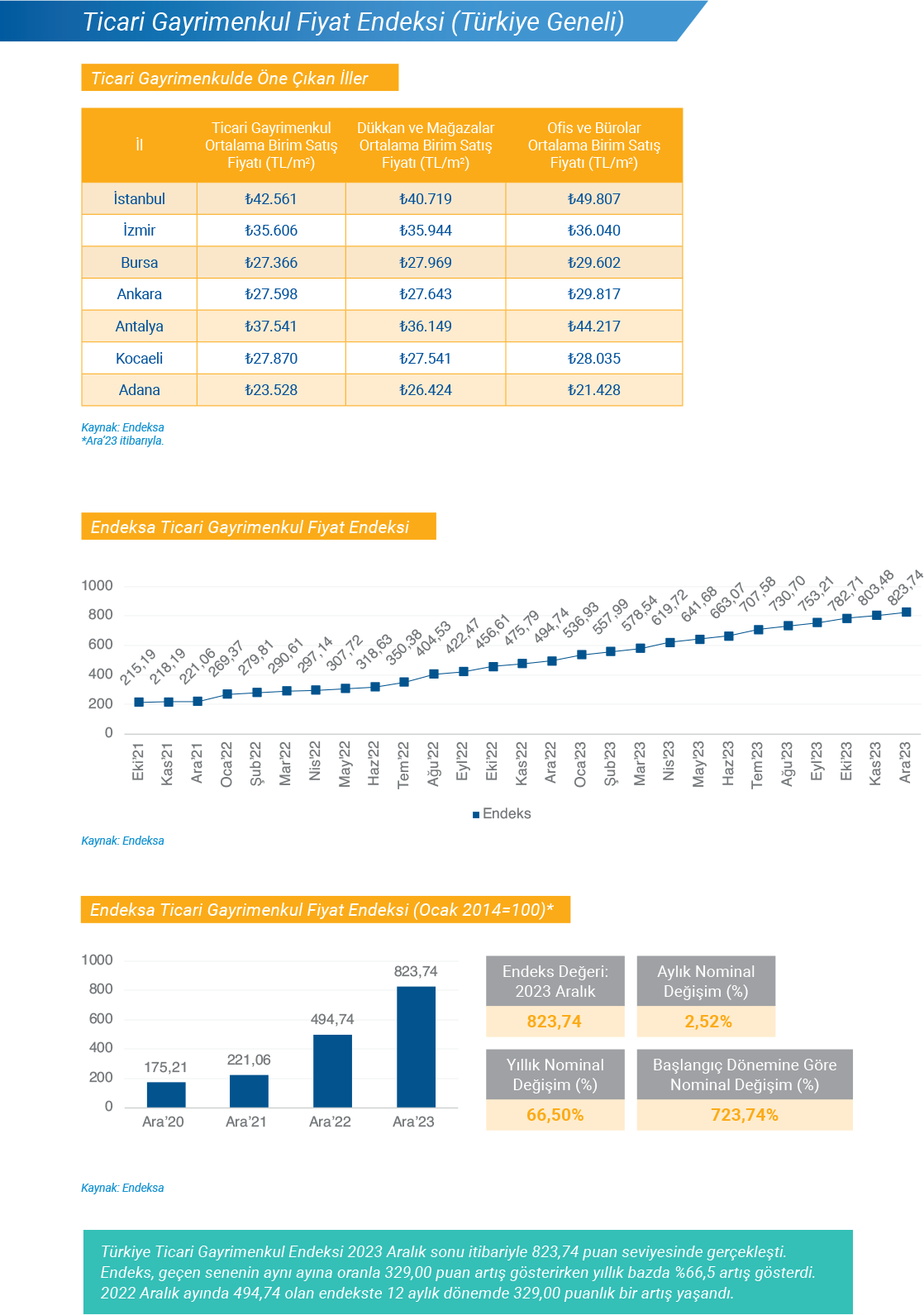

Bununla birlikte, enflasyon ve döviz kuru dalgalanmalarının devam etmesi birincil kiralarda ₺ ve ABD$ bazında artışın devam etmesine neden olmuştur. Firmaların ofislere dönüş eğiliminin sürmesi, A sınıfı ofislere ve merkezi iş alanı (MİA) bölgesine olan talebin artışı gibi sebeplerin sonucunda doluluk oranları son dokuz yılın en yüksek seviyesine ulaşmıştır. Özellikle Levent bölgesinde dolar bazında bir önceki yılın aynı dönemine kıyasla %8.6 oranında artış kaydedilmiştir. Bu durumda canlı kalan talep ve kısıtlı olan arz neticesinde birincil kiralar dolar bazında yukarı yönlü hareketine devam etmiştir.

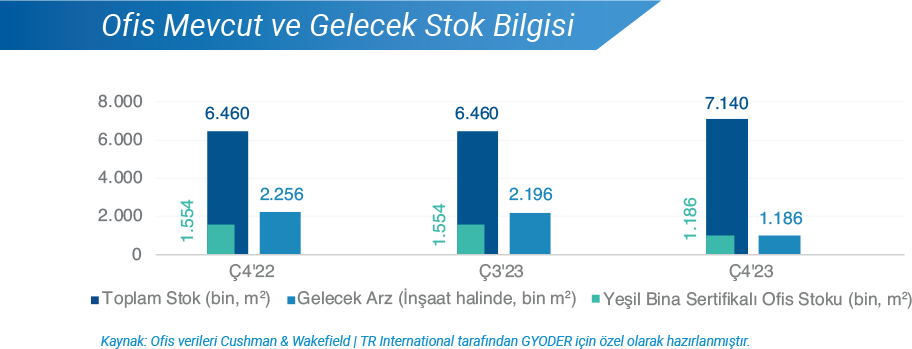

Yılın üçüncü çeyreğinde İstanbul Uluslararası Finans Merkezi’nin (İFM) belirli bir kısmının açılması ile İstanbul ofis pazarı genel arzı artarak 7,14 milyon m² olarak kaydedilmiştir. 2023 yılında toplamda 315.473 m² işlem gerçekleşerek, 2022’ye kıyasla %40 oranında azalma olduğu kaydedilmiştir. Ayrıca toplam kiralama işlemlerinin %32’si ilk yarıda gerçekleşirken, %68’i ikinci yarıda gerçekleşmiştir. Bununla birlikte, yıl genelinde metrekare bazında kiralama anlaşmalarının %34’ü MİA’da gerçekleşmiş olup bir önceki yıla kıyasla aynı oranda işlem gerçekleştiği görülmüştür. Yılın dördüncü çeyreğinde gerçekleşen kiralama işlemleri ise toplamda 92.320 m²’dir. Bir önceki yılın dördüncü çeyreğine kıyasla bakıldığında ise %44 oranında azalma kaydedilmiştir. Ayrıca son çeyrekte gerçekleşen kiralama işlemlerinin %82'si yeni kiralama anlaşmalarından oluşmuştur. Yenileme işlemlerinde ise önceki yılın aynı çeyreğine göre yaklaşık %48’lik düşüş yaşanmıştır. 2023 yılında gerçekleşen başlıca yeni kiralama işlemleri arasında ise Mavi Jeans (4.Ç, 12.360 m², Skyland), Demirören Medya (4.Ç, 21.000 m², Maslak Square B-C Blok), Met-Gün İnşaat (3.Ç, 14.010 m², Doğuş HQ), Humanis Sağlık (3.Ç, 3.840 m², Maslak Link), ACN Türk (4.Ç, 3.850 m², Quasar), Amadeus (1.Ç, 3.800 m², Torun Center), Sahibinden (2.Ç, 3.315 m², Yılmaz Plaza), Huawei (3.Ç, 3300 m², Yılmaz Plaza 2), Boeing (2.Ç, 3,233 m², Teknopark İstanbul) ve GE Aviaton (4.Ç, 3.884 m², Maya Anatolium) bulunmaktadır. Ayrıca, pandemi sonrası artan ofis talebiyle birlikte boşluk oranları %12,14’e gerileyerek %10,6 ile son 10 yılın en düşük seviyesi olan 2013 yılı oranlarına yaklaştı.

2023 yılında büyük çaplı ofis yatırım işlemi gerçekleşmemişken orta ve uzun vadede yatırım işlemlerinin hızlanması beklenmektedir.

Nitelikli A sınıfı ofis talebiyle birlikte MİA bölgesinde boşluk oranları düşmeye devam etmektedir. Özellikle Levent bölgesinde, tek mülkiyetli yapıya sahip binalarda boşluk oranı geçen yıl %10’larda seyrederken, 2023 yılının son çeyreğinde %7.43’e kadar gerilemiştir. Diğer taraftan depreme dayanıklı olmayan binaların boşaltılması ve ofislerden farklı tip binalara dönülmesi piyasadaki arz sıkıntısını artırmaktadır. Bu durumda doluluk oranlarındaki artış ve arz kısıtlılığı neticesinde ABD$ bazında birincil kiralarda geçen yıla kıyasla yaklaşık %8.6’lık bir artış kaydedilmiştir. Önümüzdeki dönemde yükselen talebin ve doluluk oranlarındaki artışın devam edeceği ve birincil kiralar üzerinde yukarı yönlü hareketin sürekliliğini koruyacağı öngörülmektedir.